こんにちは!

ワクワクした人生を送っていこう!と決めている、およこです!

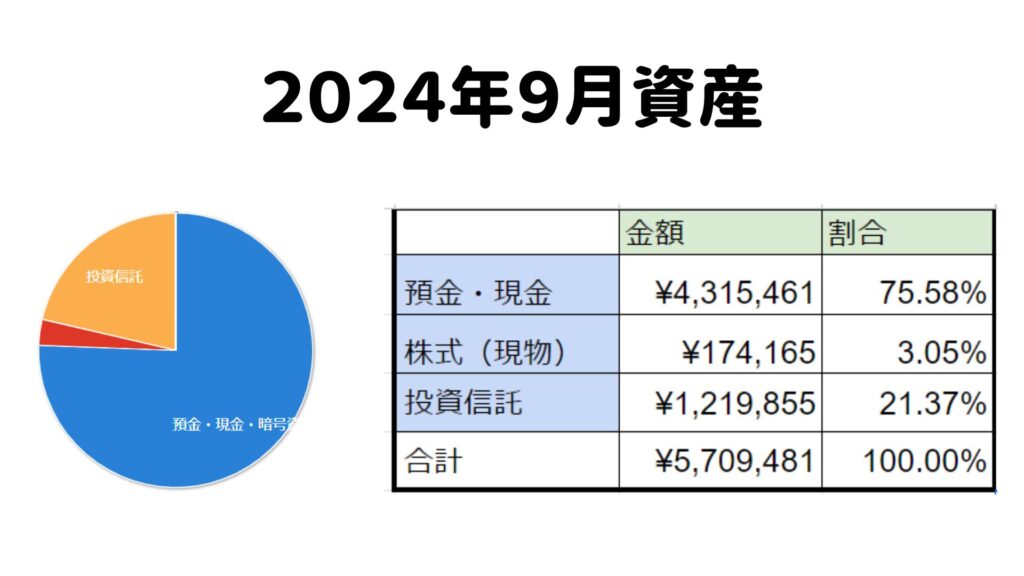

昨年、8月末に借り入れしていた分を返済し

1年と1ヶ月が経過して、資産は500万を超えました。

返済報告はこちらの記事からご覧いただけます。

この調子で、毎年資産を増やし続けていきたいと思っているので

借り入れある状態から、どうやって資産500万に到着することができたのか、自分なりに振り返ってみようと思います。

振り返って何が大事か分かれば、来年も同じことをしていけばいいだけだからね♪

資産形成する上でやってよかったこと

資産形成をやっている中で、やっていてよかったこと、効果があったことはこちらです。

・現状を把握すること

・予算を決めること

・先取り貯金すること

振り返ってみると、意外とやってきたことは3つだけですが

この3つを徹底したお陰で、資産を形成することができたのだと思います。

現状を把握すること

現状把握するのに一番効果的なのが、家計簿です。

私は、マネーフォワードMEの有料版で家計管理をしています。

https://moneyforward.com/

クレジットカードで決済した情報を自動的に反映してくれるので

使用しているクレジットカードをすべて登録して、自動的に家計簿をつけています。

マネーフォワードMEを使い始めたことで、現金決済をなくし、キャッシュレス決済に変えました。

予算を決めること

家計簿をつけて、現状を把握しつつ、

毎月どのくらいあれば、生活ができるかを予測し、予算を決めます。

予算は、細かく分類をして決めている方もいらっしゃるようですが

私は決め事が多いと苦しくなるタイプなので、4つの予算のみ決めてます。

・固定費

・食費

・交際費

・特別費

固定費

家賃・光熱費、通信費、サブスク代等、毎月必ずかかる費用をすべて固定費として予算化しています。

食費

普段の食費と併せて、一人で食べた時の外食代、お酒代やカフェ代も含めてます。

毎日自炊はしんどいので、一人で食した時は「食費」として予算化しています。

交際費

いわゆる「人と食べた飲食代や遊んだ交際費」だけででなく、

日用品、書籍や映画代、交通費なども、食費以外の生活費をすべて「交際費」として予算化しています。

特別費

旅行代や家電代、ふるさと納税代など、

毎月は発生しないが、突発的に発生するお金を含めています。

それぞれの分類に予算を決めて、予算内に生活できるよう調整しています。

先取り貯金すること

現状を把握して、予算を決めて生活をしても

この先取り貯金をしていないと、お金はすぐになくなってしまいます。

私はこれまでこの部分ができていなかったように思います。

「今月はこれだけ!」と決めても、

使えるお金があれば「今月は大丈夫!」と予算を超えても甘い誘惑に負けてました。

入金があると同時に、貯蓄(投資)する分を別口座に移すことで

リアルにお金が予算通りの残金になるので、使いたくても使えず、工夫せざる終えなくなりました。

次なる目標は資産1,000万!収入アップがポイント

私はこの3つを徹底したことで、1年で資産500万を作ることができました。

来年は資産1,000万を目指したいと思っているので

今年と同じ予算で、収入を増やして、1,000万までの達成スピードを上げたいと思います。

資産が1,000万に到達することで、来年から60歳までの22年間

追加投資せずとも、資産を約3,000万までに増やすことができるようになるので

4%ルールを適応すれば、毎月10万は切り崩すことができます。

毎月10万の収入がある老後って、モチベーションになるね!

1,000万を来年実現するには、収入アップがポイントになります。

支出を減らして、資産へ投資する金額を上げることもできますが

この1年間、家計管理をして、確かにもう少し削れるな。と思ったりしますが

私の価値観的に、切り詰める生活より自分や大切な人にお金を使っていきたいと思っているので支出を減らすことより、どうやって今より収入を上げていくかに焦点を当てたいと思います。

まとめ

次なる目標に向けて、収入アップをどうやって実現していくか。は試行錯誤していきながらこのブログで更新していきたいと思います。

家計管理と先取り貯金を徹底することで、借金の返済と、資産500万を達成することができたのはマイナス家計を続けていた私にとっては大きな成功体験になったので、この状態を継続、むしろ加速させていきたいと思います。

コメント