こんにちは。

ワクワクした人生を送っていこう!と決めている、およこです!

サブタイトルにあるように、私はアラサーで、貯金はゼで、借り入れが数百万単位であります。そんなどん底のような状況から、どのようにして貯蓄率60%を達成していくか。を今日は綴っていきます。

やることはシンプルに2つです。

- 支出の見直し

- 収入アップ(転職)

まずは「支出の見直し」についてですが、こちらは固定費と変動費を徹底的に見直します。固定費は「家賃・通信費・光熱費・保険」。変動費は「食費・交際費・美容代など固定費以外」です。まずは外食の量を減らして食費を下げ、不要なものを売るなどして持っているものもシンプルにしました。次に、固定費の削減では格安SIMに変更し、保険も最低限の保険のみにしました。もともと、掛け捨てのがん保険(入院手当)に加入していましたが、調べてみると早期発見ができれば、保険適用ができる治療で、かつ通院で完治するものが多いようなので、定期的に婦人科検診に通い、年1回の健康診断で早期発見すれば必要ない。と判断し、解約しました。

保険解約でプラスに転じた金額

2,500円×12ヶ月=年額30,000円で、5年で150,000円、10年で300,000円のプラスです。月額にすると少額ですが長期的に考えると大きな金額になりますし、仮に5年かけて保険料分を貯蓄すれば、その分で治療費を賄えると判断しました。

ただ、この見直しだけでは全く返済が追い付かないため、支出を最大限抑えたあとは、次の「収入アップ」を目指して転職活動をしました。

「収入アップ」については転職です。これまで派遣社員としてルート営業を主にしていました。転職は36歳の時で正直「今から正社員とか厳しいかなぁ」と思っていましたが、エージェントとのやり取りを徹底することで、外資系メーカーのインサイドセールスに正社員として採用頂き、年収は300万Upすることができました!

年収が上がることで、生活レベルを変える方がいるようですが私ある意味返済があったので生活レベルを上げず、余ったお金はすべて返済に充てることで、9ヶ月で返済完了予定です。(今月で完了なので)返済が終わっても生活レベルは変えず、これまで返済していた分をすべて投資と軍資金に回すことで貯蓄率60%を達成することができます。

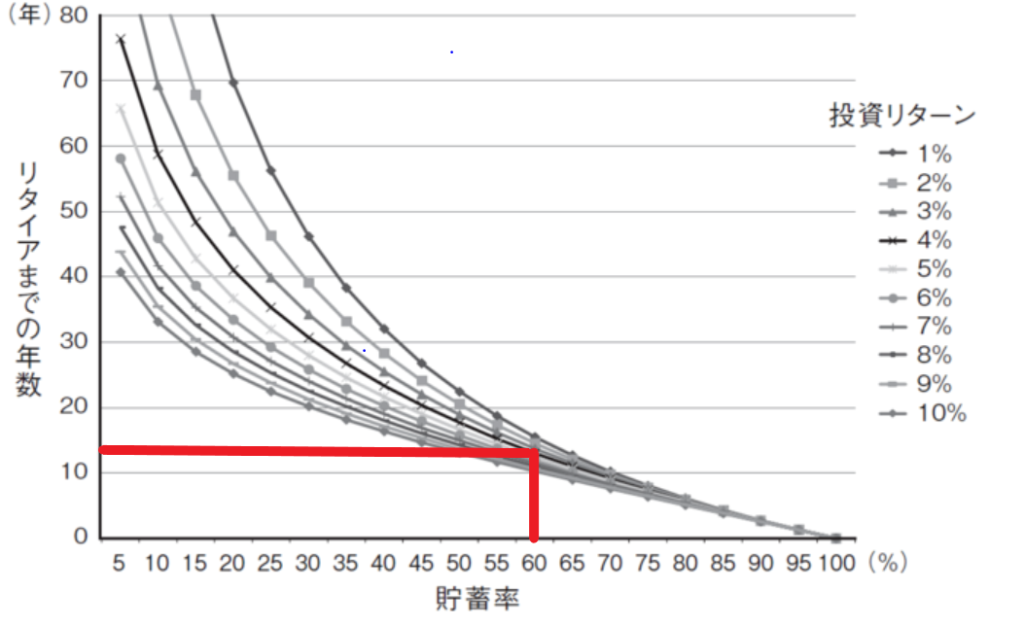

ちなみに、貯蓄率60%を13~14年継続すれば経済的自律ができそうです。

ダイヤモンドオンライン

このグラフは金融資産がベースになるので、13~14年貯蓄率60%の生活を続けることが前提になると思いますが、私は老後資金のベースさえ創れれば金融資産での経済的自律は考えていないので、新NISAを最短の5年で完了させて、5年目以降は働きながら不動産投資をして、不動産からの収入で経済的自律を目指していきます。

コメント